¿Qué es la Valoración de Inventario?

La valoración de inventario es el proceso mediante el cual se determina el valor monetario de los bienes y productos que una empresa tiene en stock en un momento determinado. Este valor es fundamental para la contabilidad y la toma de decisiones estratégicas, ya que influye directamente en el cálculo del costo de los bienes vendidos (COGS) y, por ende, en el beneficio neto de la empresa.

Asientos contables a cuidar por tu asesor

La variación de existencias, que se realiza a final de año previo al cierre del ejercicio, es junto con los asientos de amortización de tu inmovilizado determinante para obtener el resultado final. Es decir, el beneficio o pérdida sobre cuyo importe se aplicaran los impuestos.

¿Dónde radica la importancia de la valoración de inventario?

En función de si se han consumido más o menos existencias de las que ya había en almacén a principio de año el resultado será distinto e influirá sobre el importe a pagar en impuestos; ya sea el impuesto de Sociedades (IS) o en la declaración de la renta (IRPF) de actividades económicas en caso de los autónomos. La diferencia entre la existencias iniciales a principio de año y las existencias finales que tengamos a 31 de diciembre de finales de año determinará el consumo real que hemos hecho de los productos de almacén para hacer frente a las ventas de ese año. El montante restante tiene un valor económico (€) que forma parte de nuestro Activo en el Balance y que utilizaremos para la ventas del año que viene.

Para asegurar una correcta gestión y valoración de inventarios, es recomendable contar con una asesoría en A Coruña que pueda ofrecer el soporte necesario para optimizar tus procesos y garantizar el cumplimiento de las obligaciones fiscales.

Puede verse más claro con un ejemplo

| Existencias Iniciales 01.01.X | 4.000€ |

| (600) Compras de existencias realizadas a lo largo del año | 20.000€ |

| Existencias finales a 31 de diciembre de dicho ejercicio | 1.000€ |

A principio de este ejercicio contábamos con unas existencias de producto por valor de 4.000€ durante el año hemos comprado 20.000€ con la actividad del ejercicio y tras todas las ventas realizadas a final de año y tras realizar un recuento de inventario nos quedan existencias de producto por valor de 1.000€. Es decir, realmente hemos consumido 23.000€ de producto.

| 4.000€ (610) Variación Ex. comerciales | (300) Existencias iniciales: 4.000€ |

| 1.000€ (300) Existencias Finales | (610) Variación exist. com: 1.000€ |

En este asiento de partida doble estamos dando de baja las existencias iniciales que había en almacén para dar de alta las existencias finales en contabilidad. La variación que se representa en una cuenta de gasto (610) aumentará en 3.000 € el gasto global que había en la cuenta de PYG en ese momento, haciendo que nuestro beneficio sea menor del que la contabilidad marcaba hasta ese momento y por tanto el gravamen impositivo sea menor y mejor para nuestra economía. Este mismo ejemplo, puede darse en sentido contrario. Es decir, aumentamos nuestro beneficio como consecuencia de que nuestras existencias finales son mayores respecto a la iniciales.

Una descuidada medición de nuestro producto de venta altera el principio de imagen fiel de la empresa. Este principio es uno de los principales principios de contabilidad generalmente aceptados, y se refiere a la fiabilidad de la información contenida en los estados contables y cuentas anuales de una empresa.

Por ello recomendamos

Diseñar un buen sistema de medición para facilitar esto datos a tu asesor de mano. El sabrá registrarlos en contabilidad y vigilará la evolución de los mismos mediante porcentajes verticales y horizontales, de los que ya hemos hablado en otro artículo. El objetivo es que los datos se acerquen a la realidad de tu negocio, tu sector y tu mercado. De esta manera evitarás tener problemas con Hacienda.

Como conclusión es necesario llevar un control de inventario de manera periódica, ya sea trimestral o anual. Su medición no solo te ayudará a tu gestión interna de negocio, sino que además te ayudará a tener control, ganar seguridad en decisiones y tener una idea aproximada del valor económico que tienes pendiente de venta con el mercado.

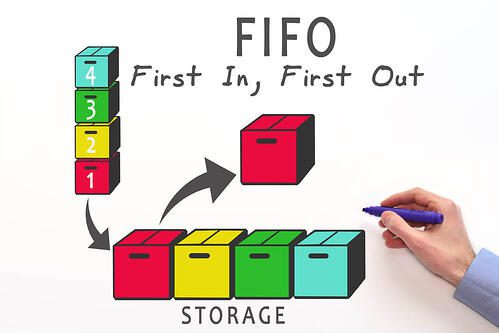

Gestión del almacén

Existen varias formas de gestionar tus productos en almacén, lo importante es saber si se realiza transformación de los mismos antes de ser vendidos o si simplemente los utilizas para dar un servicio. Este tema nos da para realizar un nuevo y extenso artículo, dejaremos como pincelada que FIFO es el sistema más utilizado en España, proviene del acrónimo «First In First Out», y básicamente significa que se guarda cronología de entrada en almacén, el primer producto en entrar tras ser comprado será también el primero en salir tras ser vendido a efectos contables.

Consejos para una Gestión Eficiente del Inventario

- Automatización: Utiliza sistemas de gestión de inventario automatizados para rastrear y gestionar el stock en tiempo real.

- Revisiones Regulares: Realiza auditorías periódicas para verificar la precisión del inventario.

- Rotación de Inventario: Implementa prácticas que aseguren la rotación adecuada del inventario, evitando la obsolescencia.

- Optimización de Stock: Mantén niveles de inventario óptimos, evitando tanto el exceso como la escasez de stock.

- Formación del Personal: Asegúrate de que el personal esté adecuadamente formado en las mejores prácticas de gestión de inventario.